¿Qué es el Recargo de Equivalencia?

¿Qué es el recargo de equivalencia? Pues sencillamente es un régimen especial de IVA, basado fundamentalmente en un recargo que se añade, en cada factura de venta, al porcentaje habitual de IVA.

Quédate y entérate de cómo funciona, porque te afectará tanto si vas a abrir un negocio relacionado con el comercio minorista, como si ya eres autónomo y ttienes clientes incluidos en este régimen especial.

¡Aprende todo sobre el recargo de equivalencia con ejemplos y los tips de los asesores de Txerpa Asesoría Online!

¿Qué es el Recargo de Equivalencia y cuándo se aplica?:

El recargo de equivalencia se aplica de manera exclusiva a los autónomos, Comunidades de Bienes o Sociedades Civiles que se dediquen al comercio minorista, tanto si tienes una tienda física como si tienes una tienda online o ecommerce.

Para Hacienda, un comerciante minorista es aquel que, a la hora de vender, se convierte en un intermediario. Es decir, si tú compras el producto y, antes de venderlo, ni tú ni ningún tercero lo han manipulado.

Si vendieras en tu tienda productos elaborados por ti, no podrías entrar en el régimen especial de recargo de equivalencia.

Aún así, existen determinados productos cuya venta también te dejaría fuera del régimen de recargo de equivalencia. Hablamos de: vehículos, embarcaciones, aviones, accesorios y piezas de recambio de medios de transporte, joyas, prendas de piel, objetos de arte, antigüedades y objetos de colección, bienes usados, aparatos de avicultura y apicultura, productos petrolíferos, maquinaria industrial, materiales de construcción de edificaciones, minerales, metales y al oro de inversión.

Otro requisito para poder ser considerado minorista está relacionado con tu ejercicio fiscal anterior: si en el ejercicio anterior más del 80% de tu total de ventas fueron destinadas a clientes finales, es decir, personas que no sean empresarios, podrías entrar en el régimen de recargo de equivalencia. Eso sí, este segundo criterio no te lo podrías aplicar si durante el año anterior no hiciste ninguna actividad comercial o si te encuentras en el régimen de módulos en concepto de IRPF.

Tipos de recargo de equivalencia:

Dependiendo del tipo de porcentaje de IVA que tengas que aplicar en la factura como proveedor de un cliente en el régimen de recargo de equivalencia, el recargo será a su vez de un porcentaje u otro. Toma nota de los diferentes tipos:

Artículos vendidos al tipo general del IVA - 21%: aplica un recargo del 5,2%.

Artículos al tipo reducido del 10%: recargo del 1,4%.

Artículos al IVA superreducido del 4%: se aplica en la factura un recargo del 0,5%.

Pongamos un ejemplo:

Si compras camisetas, tu proveedor te aplicará el 21% de IVA más el 5,2% de recargo de equivalencia, por lo que en realidad estarás pagando en concepto de IVA un total de 26,2% de IVA, aplicado al precio de las camisetas.

Cuanto posteriormente vendas tus camisetas a tus clientes, lógicamente tendrás que venderlas con el 21% en concepto de IVA repercutido.

Factura con recargo de equivalencia:

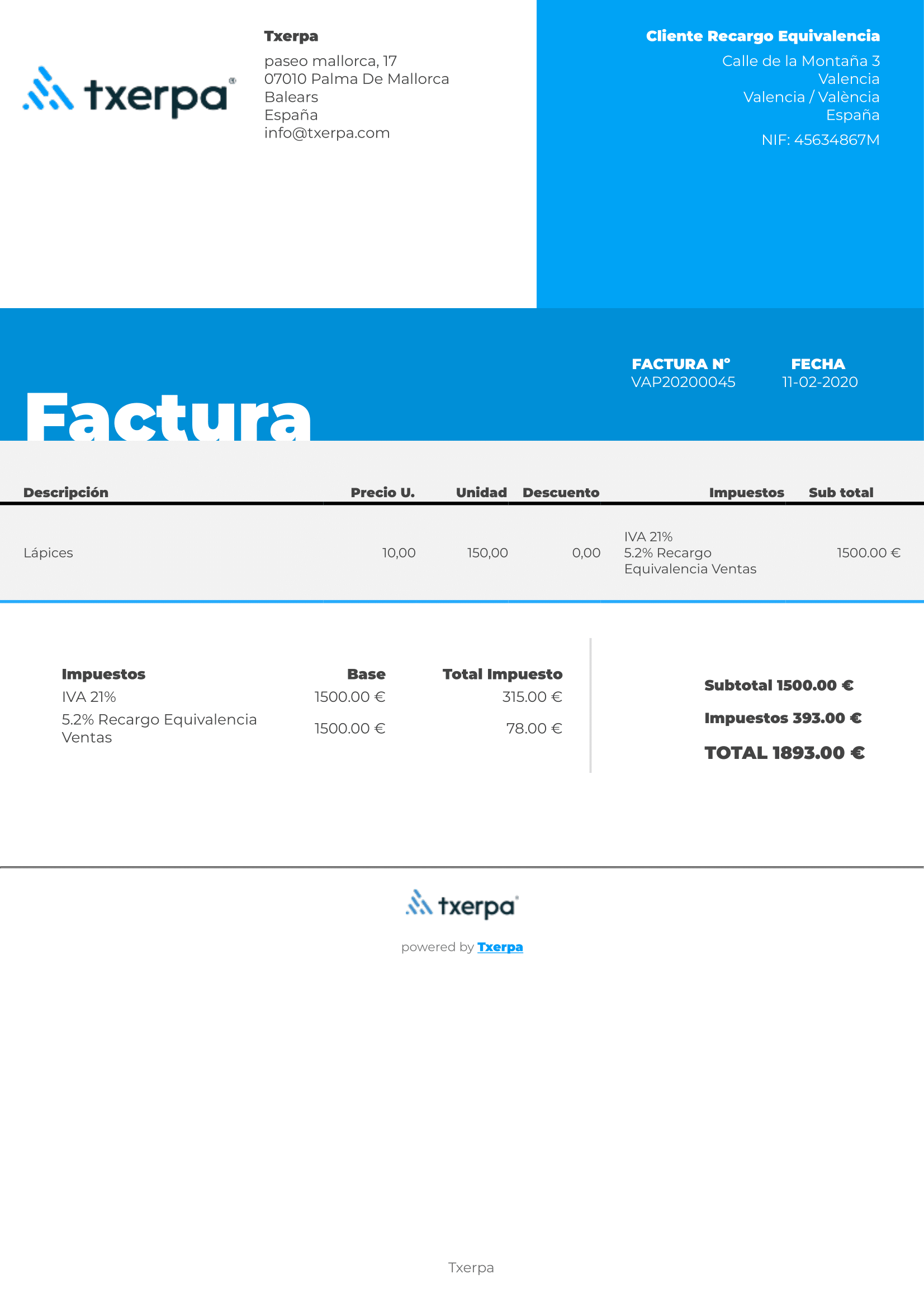

A continuación te mostramos una factura con recargo de equivalencia. Se trata de un ejemplo realizado con nuestro programa de facturaciòn online Txerpa.

Como ves, la factura refleja no solo el IVA repercutido en la venta, sino además el recargo. En ambos casos se muestra el equivalente en euros, según los dos porcentajes aplicados a la base imponible de la factura.

¿Qué ventaja tiene el régimen de equivalencia si estoy adquiriendo un producto más caro por culpa del recargo?

Un aspecto positivo es que, posteriormente, tú no tendrás que autoliquidar tu IVA presentando trimestralmente a Hacienda el Modelo 303, tal y como lo tienen que hacer el resto de autónomos. Será tu proveedor el que ingresará en la Agencia Tributaria el dinero que has pagado en concepto de IVA.

Este hecho, quieras o no, hace que la gestión de tu actividad comercial sea mucho más sencilla. Al no tener que presentar el Modelo 303, el IVA que recibes de tus ventas tampoco tendrás que ingresarlo en Hacienda.

Por otro lado, al dirigirte principalmente a clientes finales, en líneas generales no tendrás que emitir obligatoriamente facturas de venta, ya que en estos casos solo tendrás que emitir lo que antiguamente Hacienda conocía como ticket, es decir, factura simplificada.

Igualmente no te afecta la obligación de llevar registros contables en relación con el IVA. Ahora bien, sí debes mantener y registrar las facturas de tus proveedores, para así incluir tus gastos en el Modelo 130, relacionado con el IRPF.

Lee más a bajo las obligaciones fiscales una vez inicies tu negocio, porque como te puedes imaginar la cosa no es tan sencilla.

A la hora de darte de alta como autónomo, recuerda indicar en el Modelo 036 tu condición de comerciante minorista, para tener así tu epígrafe correspondiente del Impuesto de Actividades Económicas (IAE).

Además, si tuvieras material comprado previamente, tendrías que pagar a Hacienda el recargo de equivalencia de esos productos, para entrar en tu nuevo régimen en igualdad de condiciones que tus competidores.

¿Qué obligaciones tienen los autónomos en Recargo de Equivalencia?

A pesar de que, como te acabamos de comentar, no necesitas expedir facturas de venta a tus clientes finales, sí existen supuestos en los que tienes que emitirla:

si en el IRPF estás incluido en régimen de estimación directa.

si tu cliente es un autónomo, Comunidad de Bienes, Sociedad Civil o una empresa.

Cuando comiences a adquirir productos, recuerda que tienes que enviar una copia de tu Modelo 036 a todos tus proveedores, para que estos sepan que tienen que aplicarte el recargo cada vez que te vendan. De hecho, si en alguna factura te das cuenta de que alguno de ellos no ha aplicado dicho recargo, la ley dice que tienes que comunicarlo a la Agencia Tributaria, pues si no estarías cometiendo una infracción.

De hecho, una de las novedades de Hacienda 2020, es que van a aumentar los controles en este régimen, para comprobar si efectivamente se añade el recargo en las facturas a comerciantes minoristas. ¡Así que mucho cuidado con esto?

Si eres proveedor, puedes comprobar si tu cliente está incluido en el Régimen de Recargo de Equivalencia del IVA con el nuevo asistente virtual de la Agencia Tributaria.

¿Qué pasa si hago compras de productos en Europa o importo?

Para estos casos, al igual que cualquier otro autónomo tendrás que darte de alta en el VIES para incluir en su registro tu número VAT. Este es el procedimiento que tendrás que seguir para que tus proveedores sepan que no tienen que aplicarte el IVA.

Ahora bien, como tú estás en recargo de equivalencia tienes que declarar trimestralmente el IVA que tus proveedores intracomunitarios no te han aplicado, presentando en Hacienda el Modelo 309, que es para pagos puntuales del impuesto.

En este caso, también tendrías que ingresar en Hacienda el importe en concepto de IVA más el recargo de equivalencia correspondiente.

Eso sí, si compras un producto que está relacionado con tu negocio, por lo que lo puedes deducir, pero no es para comercializarlo (por ejemplo una estantería para tu tienda), no tendrías que pagar el recargo de equivalencia, solo el IVA según la normativa del Régimen General. del régimen general.

Sucedería lo mismo si compras cualquier producto que no esté incluido en el régimen, como por ejemplo un coche.

Al igual que con tus proveedores nacionales, tendrás que avisarles de que estás incluido en el régimen especial. Sucede lo mismo en el caso de Aduanas.

Si lo que vas a abrir es un comercio minorista de alimentación, en recargo de equivalencia, no te pierdas las novedades de la ley de cadena alimentaria este 2020, pues te afectarán a la hora de establecer descuentos o promociones.

Si eres cliente de Txerpa, ante cualquier duda a la hora de registrar facturas en tu negocio, no dudes en ponerte en contacto con tu asesor.

¡Esperamos haberte dejado más claro qué es el recargo de equivalencia! Como ves en realidad es muy sencillo y tiene incluso algunas ventajas.

¿Necesitas una asesoría online que te ayude y aconseje a la hora de gestionar todos tus trámites como autónomo? ¡Cuenta con Txerpa!

Con nuestros Planes tienes asesoría continua y servicio de facturación online, sin importar el tamaño de tu negocio o tipo de actividad.

Escríbenos a info@txerpa.com o contáctanos desde el chat y adaptaremos Txerpa a tu negocio sin compromiso.

📚 Una GUÍA con la que aprenderás cómo darte de alta en autónomos en Hacienda y Seguridad Social. Si quieres empezar un negocio ¡Haz clic y toma nota! ✍